Как рынок недвижимости отреагирует на отмену льготной ипотеки и рост ставки семейной ипотеки до 12%

Опубликовано: 17.05.2024

Эксперты Циан.Аналитики изучили, что происходит с ценами и спросом в преддверии отмены льготной ипотеки на рынке новостроек городов-миллионников, а также выяснили, какая доля активного предложения подходит сейчас под условия программ.

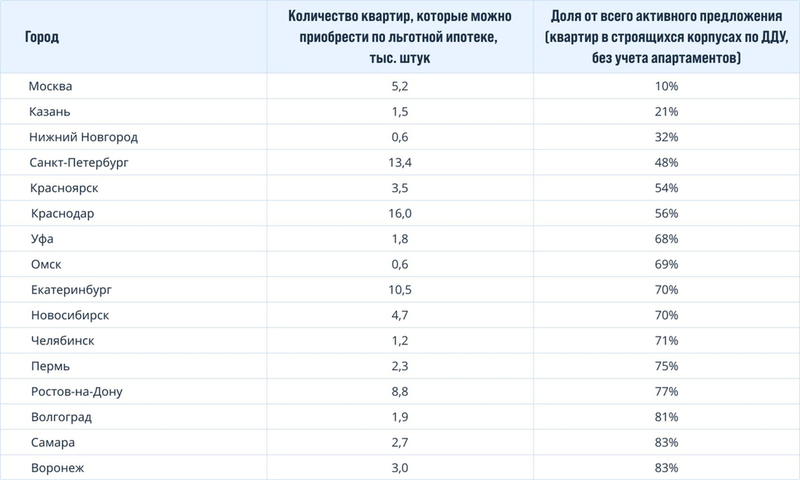

Подобрать квартиру под лимиты льготной ипотеки можно не везде

В конце 2023 года были ужесточены условия выдачи льготной ипотеки. Первоначальный взнос увеличили до 30%, а максимальный размер кредита во всех регионах ограничили 6 млн рублей, хотя ранее в Москве, Санкт-Петербурге, Московской и Ленинградской областях он был вдвое больше.

Формально повышение требований к первоначальному взносу в моменте даже расширило число квартир, которые можно купить с помощью льготной ипотеки. Но реальная ситуация сильно ухудшилась, так как покупателей, готовых оплатить 30% стоимости недвижимости, существенно меньше, чем 15 или 20%. Под озвученные критерии сегодня подходят квартиры стоимостью до ~8,5 млн рублей, из которых 2,5 млн — это первоначальный взнос.

В Москве в таком бюджете можно выбирать из ~5,2 тыс. вариантов — это около 10% всего активного предложения. В основном это лоты в жилых комплексах Новой Москвы, большая часть предложения — студии.

Мало лотов, подходящих под программу, осталось также в Казани и Нижнем Новгороде, где из-за роста цен 6 млн рублей уже недостаточно для приобретения комфортного жилья. В других городах-миллионниках доля выше: от 48% в Санкт-Петербурге до 83% — в Самаре и Воронеже.

В Москве под условия семейной ипотеки подходит половина квартир на «первичке»

В 2024 году семейная ипотека вышла на первое место в структуре льготного ипотечного кредитования на российском рынке новостроек. Половина жилищных кредитов с господдержкой, которые были выданы с начала года, оформлены в рамках программы семейной ипотеки.

Условия по этой программе сейчас комфортнее, чем по программе льготной ипотеки на новостройки: первоначальный взнос 20% и лимит 12 млн рублей в столичных регионах или 6 млн рублей — в остальных регионах РФ. А потенциальных заемщиков стало значительно больше после изменения условий программы с начала 2023 года.

В Москве в таком бюджете выбор уже значительно больше — 26,8 тыс. лотов или половина от общего объема предложения на рынке новостроек. Можно выбирать не только среди студий, но и среди однокомнатных и двухкомнатных квартир, что для семейной программы более актуально).

Для столицы, где лимита по обычной льготной ипотеке не хватает на покупку комфортного жилья, программа семейной ипотеки в 2024 году стала очень важной. За первые четыре месяца текущего года сделок по данной программе было вдвое больше, чем по «обычной» льготной ипотеке.

В Санкт-Петербурге за счет большего лимита выбор квартир увеличивается с 13,4 тыс. подходящих под условия «обычной» льготной ипотеки до 21,6 тыс., или 77% общего количества активных лотов.

В других городах-миллионниках лимиты по обычной льготной ипотеке и семейной программе совпадают.

")

Как рынок реагирует на скорое окончание льготной ипотеки?

Пока что изменений практически нет: по итогам апреля в Московском регионе было заключено 12 тыс. ДДУ — столько же, сколько в марте, а в Петербургском регионе количество сделок за месяц увеличилось на 7% — это сложно назвать резким ростом активности. Вероятно, пока покупатели заняли выжидающую позицию, а краткосрочный рост спроса придется на май (с поправкой на праздничные дни) и июнь.

Цены предложения при этом продолжают медленно увеличиваться. За последний месяц в среднем по городам-миллионникам они выросли на 1%. Застройщики по-прежнему крайне аккуратно подходят к индексации цен: ведь по сравнению со второй половиной прошлого года спрос снизился.

«Отмена льготной ипотеки и корректировка условий семейной программы может привести к кратковременному росту спроса перед 1 июля, хотя рекордов на рынке мы не ожидаем. Высокие требования к размеру первоначального взноса отсекают многих потенциальных покупателей», — отмечает эксперт Циан.Аналитики Елена Лапшина.

По ее словам, рост активности в мае и особенно в июне, а также вымывание доступного предложения приведут к небольшому скачку цен — до 5% от сегодняшних значений.

Ставку по семейной ипотеке предлагают повысить до 12%

Минфин РФ предлагает после 1 июля повысить до 12% годовых ставку по семейной ипотеке для семей с двумя несовершеннолетними детьми, сообщил журналистам замминистра финансов Иван Чебесков в кулуарах конференции НАУФОР.

Срок действия программы семейной ипотеки в нынешнем виде истекает 1 июля 2024 года. Сейчас взять кредит по этой программе могут семьи с одним ребенком, который родился с 1 января 2018 года до 31 декабря 2023 года, с двумя и более детьми младше 18 лет или с ребенком с инвалидностью. Ставка по таким кредитам составляет 6% годовых, минимальный первоначальный взнос - 20%.

Президент РФ в апреле поручил правительству продлить до 2030 года срок действия программы семейной ипотеки, предусмотрев сохранение ставки на уровне не более 6%.

«Семейная ипотека под 6% будет продлена для семей, где есть дети младше шести лет. Это прямое поручение президента, оно будет исполнено, и продление будет. Все остальные детали, возможности, варианты сейчас обсуждаются. Мы предлагали для тех семей, которые сейчас подпадают под семейную ипотеку и которые не подпадут в будущем (у кого дети старше шести лет), повышение ставки до 12%. Мы такое предложение сделали. Сейчас обсуждение идет, решений пока никаких нет», - сказал Чебесков.

«Мы все признаем, что это не демографическая мера, это мера поддержки семей с детьми и мера поддержки строительной отрасли. Мы поэтому предлагаем повышение ставки, потому что это не совсем уже демография, а больше такая антикризисная инициатива: когда ставки очень высокие, все-таки есть возможность по более низкой ставке взять», - добавил он.

Он также прокомментировал идею привязать уровень ставки по семейной ипотеке к числу детей в семье, которую на этой неделе высказал в Госдуме вице-премьер РФ Марат Хуснуллин.

«В рамках рабочей группы мы обсуждали варианты как снижения ставки при рождении большего количества детей, так и повышения ставки при нерождении детей. (...) Пока наша позиция, что 6% - это и так очень низкая ставка, тем более в текущих условиях», - сказал замминистра.

Источник - Циан Журнал.Pro; Интерфакс

Поделиться:

Подарочный сертификат

Подарочный сертификат